Area Riservata

Area Riservata

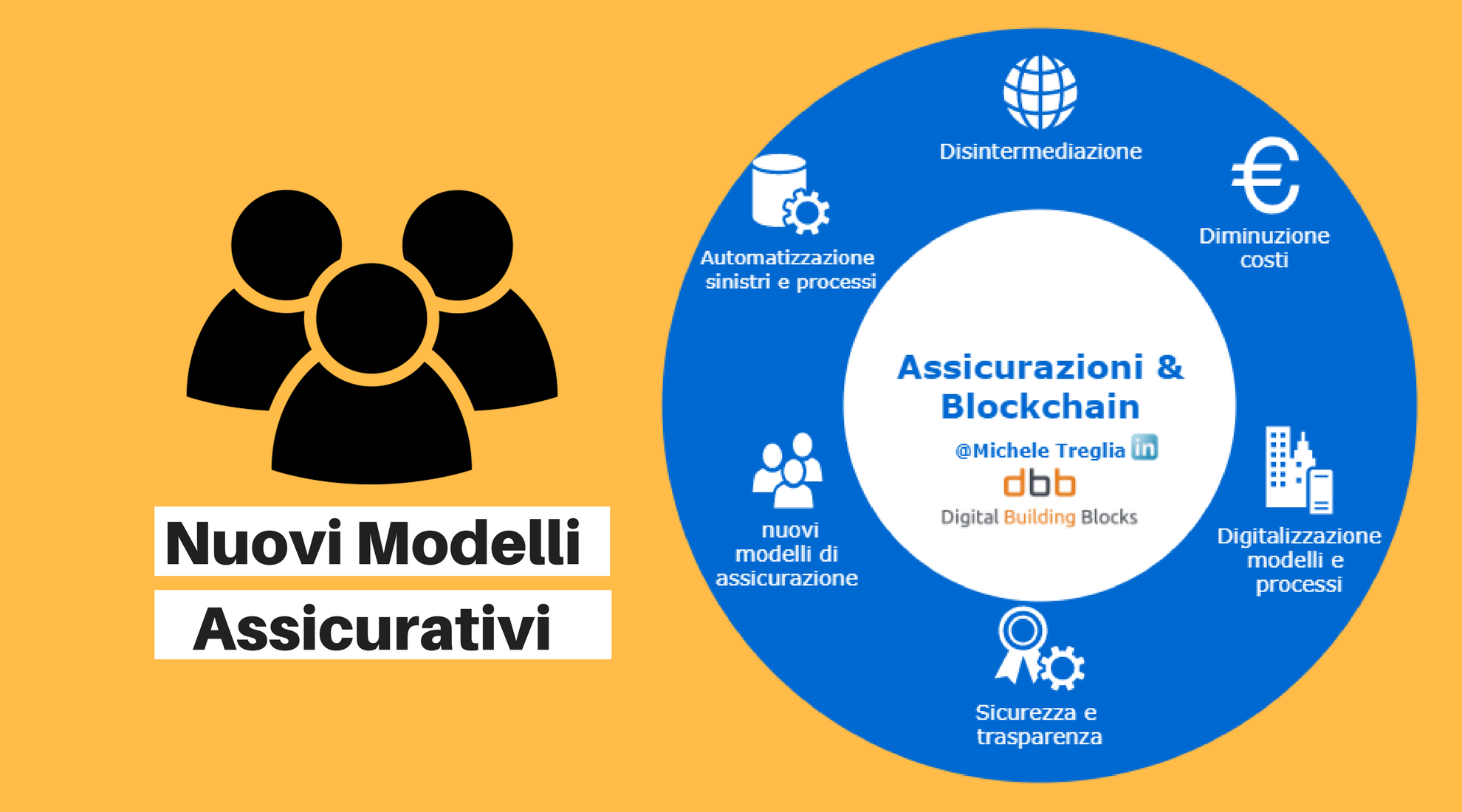

Probabilmente ti sarai chiesto: “Quali saranno i modelli assicurativi di domani?”

“Come verranno distribuiti in futuro i prodotti assicurativi?” “Dove sta andando il mercato?”

Se anche tu ti sei fatto queste domande, allora probabilmente questo articolo è quello che fa per te. Oggi siamo alla terza edizione delle sei, dove ti parlo delle Assicurazioni su Blockchain e di quali sono i possibili benefici nell’implementazione della blockchain nel settore assicurativo. In questo particolare articolo, partendo dalla definizione di blockchain, tratteremo il tema dei nuovi modelli assicurativi che verranno abilitati dall’uso della blockchain per la distribuzione e quali sono le possibilità che ancora una volta si stanno presentando per la tua società e per tutte le compagnie che decidono di approcciarsi al futuro in maniera proattiva.

Ciao e bentornato con l’appuntamento di ogni venerdì tra il mondo delle assicurazioni e il futuro. Io mi chiamo Michele Treglia ( mi occupo di Insurtech ) e questo è il blog DBB, per la trasmissione della metodologia Digital Building Blocks nelle diverse industry del mercato.

Il ragionamento che sta alla base

Sai perfettamente (perchè ti è capitato decine di volte) che non avrebbe senso se adesso mi mettessi qui a “spiattellarti” l’elenco dei nuovi modelli di prodotto possibili su blockchain. Per questo vale la pena fermarsi a ragionare sul perché è possibile creare nuovi prodotti.

Quindi ragioniamo sulla definizione semplificata di blockchain:

“La Blockchain è un registro (tipo quello cartaceo ma digitale) che è distribuito ugualmente allo stesso modo tra tutti i nodi (computer in generale) che fanno parte della rete blockchain. Questi registri hanno un sistema di protezione delle informazioni difficilmente bypassabile (la difficoltà è proporzionale con il numero dei nodi di cui è composta la rete). In questo modo è possibile verificare un’informazione, non più rivolgendosi ad una terza parte che detiene l’informazione originale (Es. istituzione), ma bensì quell’informazione è vera se è scritta in tutti i registri all’interno della rete..”

A questo, aggiungiamoci la definizione semplificata di smart contract:

“Gli smart contracts utilizzati sulla rete blockchain, sono particolari tipi di contratti che vengono scritti in linguaggio di codice. Nel particolare caso dei contratti assicurativi, potrebbero essere i contratti stessi trascritti in linguaggio di programmazione, in modo tale che l’attivazione di una particolare clausola del contratto si avrebbe in automatico nel caso in cui si verifichi una determinata condizione..”

Partendo da queste due definizioni semplificate, che non vogliono scendere in tecnicismi, è possibile capire quali vantaggi la tua compagnia può trarne.

Come trarre vantaggio?

Immaginati di implementare questa logica di distribuzione delle informazioni chiamata blockchain, con la tecnologia che collega le cose a internet (iot) e quindi di conoscere i dati che vengono estratti dall’oggetto assicurato. Non solo, ma immaginati che tu a distanza possa effettivamente impedire l’utilizzo di un oggetto che ti appartiene e che viene fornito in comodato all’assicurato dopo la sottoscrizione del contratto….

Ecco appunto, quest’ultima “frase” dove hai letto che puoi bloccare l’utilizzo di un oggetto, considerala passata, perchè con uno smart contract, sarà direttamente questo contratto intelligente a rilevare eventuali clausole di contratto non rispettate e quindi a “spegnere” l’oggetto in questione.

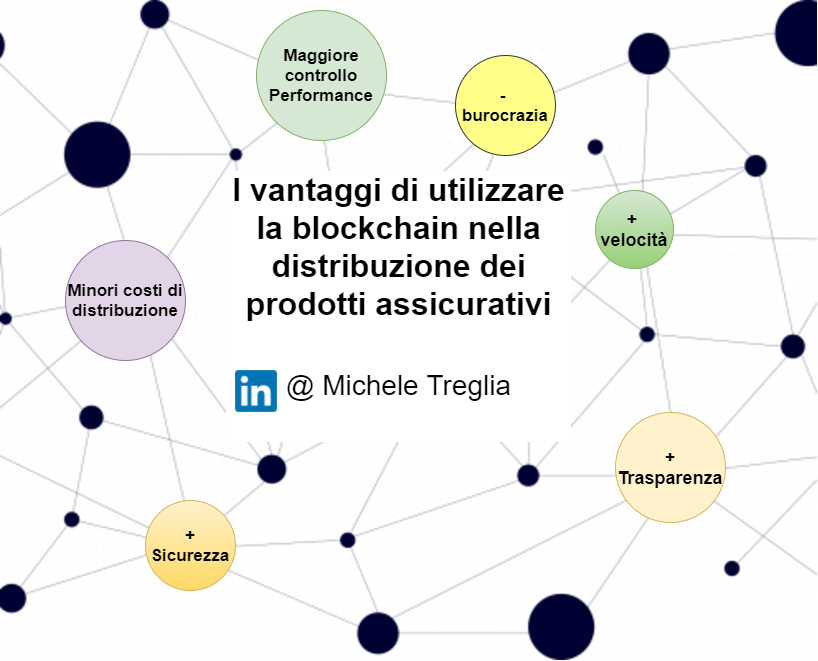

Quindi in sintesi il vantaggio che puoi trarre da questa tecnologia per costruire nuovi prodotti è proprio legato alle sue definizioni e quindi, puoi in questo modo avvalertene per ideare strumenti migliori.

Fizzy di AXA

Per prendere in mano qualcosa di tangibile, puoi osservare l’esempio di prodotto già implementato, quello di AXA, che si chiama “Fizzy”. E’ un prodotto assicurativo pensato per essere utilizzato da chi fa uso dell’aereo come mezzo di trasporto. Un prodotto che ha come condizione di attivazione dell’indennizzo, quella di ritardo del volo… nulla di eclatante potresti dire, se non fosse che l’indennizzo viene automatizzato proprio attraverso smart contract su blockchain!

In pratica il contratto intelligente è collegato ai voli e agli orari di arrivo e partenza. Quindi nel caso in cui il volo dell’assicurato faccia ritardo per più di n minuti, allora il contratto percepirà il verificarsi di questa condizione e si attiverà in automatico risarcendo il cliente della cifra pattuita da contratto. Questo è possibile perché il contratto intelligente si appoggia ad una rete blockchain che verifica in tempo rale la veridicità delle informazioni e quindi l’applicabilità o meno del contratto nella sua forma.

Conclusioni

Questo è solo uno dei possibili prodotti che vengono proposti agli assicurati. Il prossimo potresti essere tu a idearlo per la tua azienda. In ogni caso, nei miei articoli leggerai sempre le definizioni di blockchain e smart contract perchè è da li che si può partire per immaginare i benefici di questa tecnologia nell’industria assicurativa.

Lavora sul tuo approccio al mondo dell’innovazione perchè avrà più valore la mentalità che acquisirai piuttosto che il singolo lavoro.

Con questo articolo mi auguro di avervi fornito le basi ed elementi utili per approfondire questo tema delle ASSICURAZIONI SU BLOCKCHAIN. In ogni caso se vi è piaciuto l’articolo, vi aspetto con il tema della prossima settimana sulla blockchain (sempre qui su dbb), ma intanto possiamo rimanere in contatto per i successivi articoli o confrontarci con qualche tema che vi interessa, sul nostro gruppo Slack di DBB o anche sulla mia pagina Linkedin.

A presto! Ciao!