Area Riservata

Area Riservata

Expertise. Il vantaggio competitivo degli Insurance Manager.

Le macchine che prendono decisioni al posto dell’uomo e a cui viene trasferito tutto il knowhow dell’insurance manager, così che si possano automatizzare anche i processi decisionali (nei film).

Probabilmente se stai leggendo questo articolo è perché ritieni di avere un particolare competenza tecnica nel tuo settore e probabilmente ti sei chiesto se il valore (spendibile) di tutta questa expertise è messo in pericolo dall’attuale rivoluzione digitale e la futura automazione quasi totale, della maggior parte dei processi in ambito assicurativo.

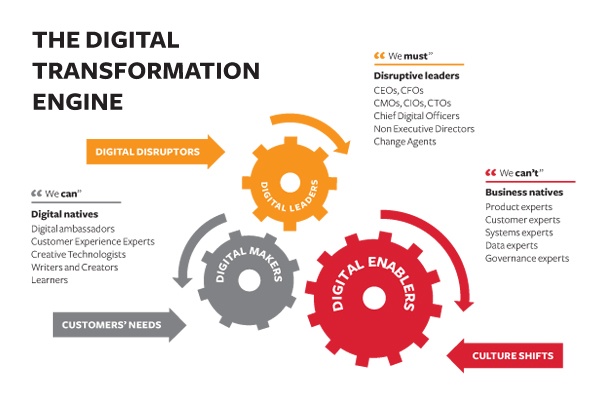

Per rispondere alla tua domanda, o ancora meglio fornirti alcuni spunti su cui riflettere, voglio farti osservare questa immagine ed analizzarla insieme a te:

Puoi vedere sopra, schematicamente rappresentato il motore chiamato “digital transformation” che vale per la maggior parte delle industry compresa quella assicurativa.

I nomi che leggi sono:

- Digital Makers;

- Digital Leaders;

- Digital Enablers;

Leggendo le caratteristiche di ognuno di loro, a quale “gruppo” ti senti di realmente di appartenere? Ti faccio questa domanda, perchè a meno che tu non sia entrato ieri in azienda, sicuramente appartieni ad uno di questi tre gruppi e con molta probabilità se senti in pericolo la tua expertise è sicuro che rientri nella categoria dei Digital Leaders o Digital Enablers.

Come vedi però, i tre gruppi che partecipano alla digital transformation in azienda sono rappresentati da degli ingranaggi e ciò è particolarmente significativo poiché sta a significare che la tua expertise non solo non è in pericolo, ma puoi renderla ancora più di valore.

Il reale vantaggio competitivo dell’Insurance Manager

Proprio poco tempo fa, ho avuto una riunione con un dirigente di una compagnia assicurativa che nel mentre mi ha fatto realmente percepire il valore della sua esperienza, rendendomi ancora più certo di quanto la prima immagine sia l’unica verità.

Magari però, alcuni dei lettori di questo articolo quando si trovano ad osservare i nuovi arrivati in azienda e la dimestichezza che hanno con le nuove tecnologie, si rendono comunque conto di quanto sia stato il salto quantico fatto con gli ultimi passaggi generazionali. La domanda da porsi allora è:

Quanto le caratteristiche del nativo digitale sono complementari con quelle dell’industry leader?

La risposta è: “come due ingranaggi consecutivi di una stessa componente meccanica.” Possono e devono divenire una cosa sola.

Ed in termini di competizione con le aziende non “insurance native”, la value proposition (VP) delle compagnie assicurative si trova proprio qui. Si trova proprio nel fatto che i nativi digitali trovano all’interno di una compagnia tutta l’esperienza e competenza che può far scaricare a terra nel settore insurance le loro doti digital.

Quindi una vera calamita quella dell’expertise!

Non vale il viceversa. Esempio Tesla

E invece, quanto il manager di una compagnia può entrare all’interno di un’azienda nativa digitale (totalmente fuori dalle dinamiche insurance) e portarla a competere con la Digital Insurance Company (nata dalla trasformazione digitale di una società assicuratrice nativa)?

La verità è che ancora questo non è possibile osservarlo con chiarezza, poiché i casi sono ancora pochi, sporadici e non maturi, ma possiamo (come sempre) osservare le industry limitrofe che prima della nostra (assicurativa), hanno preso parte alla rivoluzione digitale.

Il caso Tesla è emblematico e lo è soprattutto quello che è stato fatto con la Model 3. La prima “auto di massa” (prezzo di 35 k $) venduta attraverso pre-ordini da un sito web.

E’ stata la rivoluzione (soprattutto in termini economici)…. Il più grande finanziamento a tasso zero della storia! I motivi sono stati vari… quello che però ci interessa, è osservare come non siano bastati centinaia di milioni per acquisire l’esperienza e la competenza nella produzione di massa. Infatti ad oggi i tempi di consegna sulle automobili sono stati deludenti e la produzione è in forte ritardo.

Quello che probabilmente è mancata è proprio l’expertise che dicevamo prima, la quale allora capiamo come anche quando parliamo di auto elettriche, che si guidano da sole etc. etc., ma manteniamo comunque i piedi in un’industria storica, allora la competenza sulle dinamiche fondamentali, forse acquisisce valore piuttosto che perderlo.

Conclusioni

Tutto questo ci porta ad una interessante verità, che ci dimostra quanto le società assicuratrici abbiano all’interno di sè un potenziale pazzesco di competenza data dalla sommatoria delle n esperienze al suo interno, dove n è il numero di Digital Leaders e Digital Enablers.

Questo non si compra con i soldi, ma si acquisisce con anni passati a fare ciò che è il proprio mestiere. Le macchine invece, probabilmente sostituiranno nell’industria assicurativa, tutti quelli che di questa competenza e esperienza hanno pensato di poterne fare a meno, non ritenendo opportuno e necessario ricavarsi nel tempo (passato in azienda) un “reale vantaggio competitivo”.

Se ti è piaciuto l’articolo, ti aspetto con il tema della prossima settimana, ma intanto possiamo rimanere in contatto per i successivi articoli o confrontarci con qualche tema che vi interessa, sul nostro gruppo Slack di DBB o anche sulla mia pagina Linkedin.

A presto! Ciao!