Area Riservata

Area Riservata

Mark Andreessen dichiara: “in the future every company will become a software company” .

Andreessen è il co founder di Netscape, tra i primi investitori di Twitter e questa frase è di fondamentale importanza per capire la trasformazione dell’industria assicurativa, un’evoluzione che può essere raccolta in una sola parola: Insurtech.

Il termine Insurtech viene utilizzato in senso ampio quando si parla di Assicurazioni (Insurance), facendo riferimento alla rivoluzione che sta avvenendo in questo settore, grazie all’utliizzo di nuove tecnologie (tech) e nuove logiche nella creazione e distribuzione di prodotti.

Infatti “tech” sta per tecnologia e il termine “insurtech” prende spunto dalla parola “fintech”, coniata alcuni anni fa nell’industria bancaria (tra le prime industry finanziarie a essere rivoluzionata) e che fa riferimento alla fornitura di servizi e prodotti finanziari attraverso le nuove tecnologie.

Ed è proprio il digital ad essere la principale causa di questi cambiamenti e la principale fonte di alimentazione di tutte le nuove tecnologie che rivoluzioneranno il settore. I trends nel mondo Insurtech sono tantissimi dall’intelligenza artificiale a logiche blockchain per l’accesso alle informazioni, ma in ogni caso è sempre il digital che rende possibile tutto questo.

Per fare un’esempio prendiamo le piattaforme digitali (Es. Facile.it), che già da diversi anni rendono disponibile per il cliente un servizio online trasparente e chiaro di confronto dei premi e condizioni di polizza, questo accesso all’informazione in maniera così dettagliata e trasparente non permette più di tornare indietro, ai tempi dove l’assicuratore sotto casa ci faceva il prezzo che lui diceva essere il migliore e noi ci fidavamo ciecamente. Adesso abbiamo accesso a più informazione dal nostro smartphone di quanta ne aveva l’FBI negli anni 90, ed è per questo che l’asset principale sul quale basarsi è diventato l’informazione.

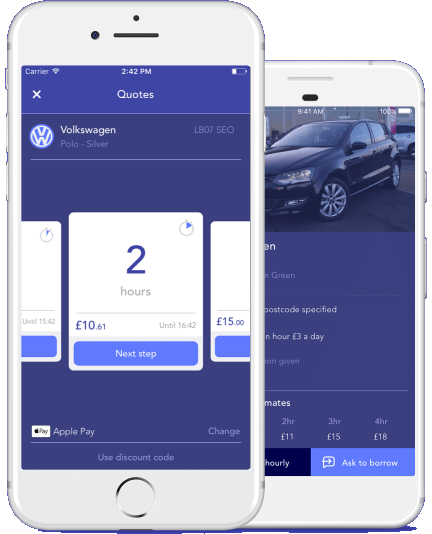

Anche i modelli di copertura assicurativa diventano sempre più avanzati, come ad esempio le polizze “pay as you go” e cioè quelle assicurazioni che possono essere attivate quando e dove vogliamo, se e solo se usufruiamo del servizio, eliminando quella noiosa sensazione che ci fa dire: “sto pagando qualcosa senza utilizzarla”.

Per fare un esempio in questo senso potremmo pensare alla startup scozzese Cuvva, che permette di pagare il premio RCA a ore… avete capito bene a ore.. cioè solo quando effettivamente viene utilizzata l’auto; il tutto attraverso il mio smartphone.

Questo è possibile solo grazie all’avvento di tecnologie digitali, al sempre maggiore utilizzo degli smartphone e all’adozione sempre più su larga scala dell’internet delle cose (Iot), cioè tutti gli oggetti connessi alla rete ( es. frigoriferi, auto, orologi, allarmi …..) .

Un esempio di applicazione nel mondo assicurativo di Iot potrebbe essere a proposito della copertura “pay as you go” di cui si parlava prima; pensiamo alla scatola nera installata nell’auto che mi permette di sapere effettivamente quando sto utilizzando quell’auto (quella scatola nera fa parte di tutto il mondo Iot) e quindi farmi pagare il premio solo quando effettivamente c’è un rischio.

Questi trends e tanti altri portano a parlare non più di Insurance ma di Insurtech, cioè le assicurazioni che diventano tech company (società tecnologiche) e che si avvalgono quindi in maniera sostanziale di tecnologia per rimanere competitive sul mercato migliorando i propri prodotti/servizi.

Il fenomeno è molto interessante, infatti conoscere tutti i trends che stanno trasformando questo settore permette a chi vi è all’interno di poter cavalcare le onde senza esserne travolto. Questo è il motivo principale per il quale ho deciso di studiare a fondo il cambiamento che sta avvenendo nel mondo delle Assicurazioni e farmi portavoce delle possibilità che vi sono per chi opera in questa industry.

Ma in verità chiunque si trovi in questo settore dovrebbe studiare a fondo questi trends, perché la storia ci insegna che l’innovazione necessita nella maggior parte dei casi di una profonda conoscenza delle dinamiche interne, ma con una mente sempre pronta a mettersi in discussione; questo fa sì che chi quotidianamente opera nel business delle assicurazioni abbia più possibilità di rivoluzionarlo.

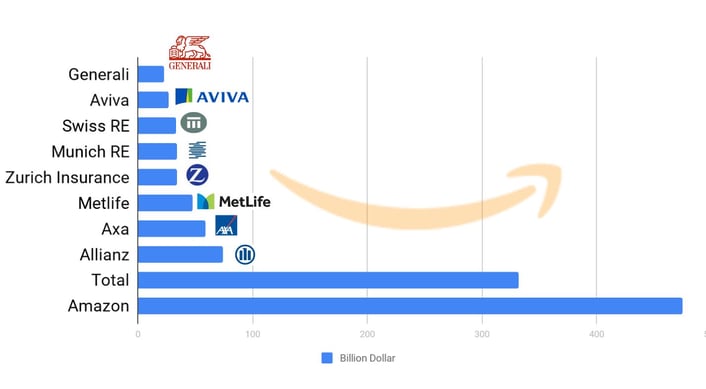

Inoltre non bisogna sottovalutare big come Google, Amazon ed altre tech company che si sono affacciate a questo settore già da un po’ di anni, con uno sguardo molto interessato, una community pazzesca alle spalle ed una leva tecnologica non indifferente. Dopo tutto, come dargli torto, l’industria assicurativa è un mercato da triliardi di dollari e loro capitalizzano molto di più delle più grandi compagnie assicurative al mondo.

Quindi se Facebook fa da banca perchè Amazon non può fare da assicurazione? Personalmente non vedo il limite.

In sostanza possiamo affermare che la forza di un’azienda e la sua capacità di generare valore sono traslate, passando da un asset basato sul capitale, ad uno dove la value proposition (come si dice in ambito startup) è data dalla capacità di sapersi adattare velocemente, in questo caso utilizzando la potente leva tecnologica che abilita la trasformazione Insurance to Insurtech.

E i Manager o Imprenditori del settore assicurativo? Come possono “surfare” questa “insurtech wave”?

Come al solito le persone fanno tutta la differenza del mondo, ma in particolare lo fa il mindset (mentalità) di cui si deve dotare l’imprenditore o manager che opera in questa industry.

Adottando il metodo Digital Building Blocks l’opportunità che ci viene fornita è quella di mettere a punto una macchina digitale perfetta, anche grazie alla creazione di un collaborazione tra figure all’interno della Compagnia con diverse competenze tra loro, ma che insieme creano una miscela esplosiva:

- DIGITAL NATIVE - cioè quelle persone che il digital lo hanno nel sangue e sono esperti di nuove tecnologie, ma soprattutto sono in grado di adattarsi velocemente al cambiamento tecnologico;

- LEADERS - in azienda è la figura che si rispecchia nel top management come CEO, CMO, COO e più in generale nella governance aziendale;

- BUSINESS NATIVE - sono tutti coloro che hanno decine di anni di esperienza e che conoscono profondamente le dinamiche del business. Per loro il business in questione non ha segreti, ne conoscono punti di forza, di debolezza e sanno esattamente come muoversi;

È proprio plasmando insieme queste figure nel giusto modo e grazie al metodo Digital Building Blocks, che si creerà un team disruptive in grado di salire sulla cresta dell’onda Insurtech e “surfarla” fino in fondo.