Area Riservata

Area Riservata

Buongiorno a tutti e bentornati con l’appuntamento di ogni venerdì tra il mondo delle assicurazioni e il futuro. Io mi chiamo Michele Treglia ( mi occupo di Insurtech ) e questo è il blog DBB per la promozione della metodologia Digital Building Blocks nel mondo.

Ultimamente capita sempre più spesso di imbattersi nel termine “blockchain”, sia fuori che dentro il mondo delle assicurazioni, ed è per questo che vale la pena capire quali potrebbero essere alcuni possibili benefici dell’implementazione di questa nuova logica di distribuzione delle informazioni, nei rami del settore assicurativo.

Qui sotto ho riunito alcune, tra le più lampanti macro-categorie dove la blockchain può essere applicata nell’industria assicurativa.

Possiamo vedere, come lo spettro di possibili applicazioni sia ampio e se andassimo a “snocciolare” ognuno di questi si aprirebbero dei mondi… Per questo ritengo che sia importante andare ad analizzarli ed entrare con la testa nel futuro delle assicurazioni su blockchain.

Da oggi con 6 articoli andremo a toccare tutti i punti del grafico precedente, dove la blockchain può essere potenzialmente d’impatto nel mondo delle assicurazioni. Cercheremo di dare un taglio pratico, buttando un occhio su quelli che sono gli insights possibili di ogni punto. Per ogni tema, scopriremo eventualmente come mai ancora lo stadio di questo nuovo modello di distribuzione delle informazioni è un po’ acerbo (per ora) e perchè questo lascia spazio all’organizzazione delle strutture (intese come società assicuratrici).

Prima di partire, è bene fare una premessa su quello che è la blockchain. Personalmente ritengo, che il modo più semplice per approcciare la mente a questa nuova logica è quello di vederla come un modo “migliore” di distribuire le informazioni.

Un volo dall’alto per capire di cosa si parla

Non voglio parlare di tecnicismi che tanto potrebbero in questa fase solo confondere la mente, ma possiamo pensare che la blockchain si concretizza in un registro di informazioni condiviso.

La parola condiviso è fondamentale, perché infatti è proprio qui che risiede il valore di tutto. Condividendo la blockchain tra tutti i nodi (computer di qualsiasi genere), che fanno parte della rete, possiamo verificare con maggiore sicurezza la veridicità delle informazioni. Prendendo per buono quanto detto (in quanto un approfondimento su come vengono verificate le informazioni richiederebbe dettagli tecnici) possiamo già capire che grazie a questa innovazione, abbandoniamo la vecchia logica di affidarci ad una terza parte che faccia da garante.

Automazione dei sinistri

L’automazione dei sinistri assicurativi è sicuramente uno dei temi maggiormente sentiti da molte compagnie, proprio perchè si tratta di un risparmio notevole in termini di risorse, oltre che di un qualcosa di diverso rispetto a quello che c’è stato fino ad oggi nei classici processi.

Infatti se pensiamo all’automazione dei sinistri, ci viene subito in mente un enorme sgravio della struttura dei costi che sostiene una società assicuratrice per la parte di claims management oltre che una velocizzazione del processo.

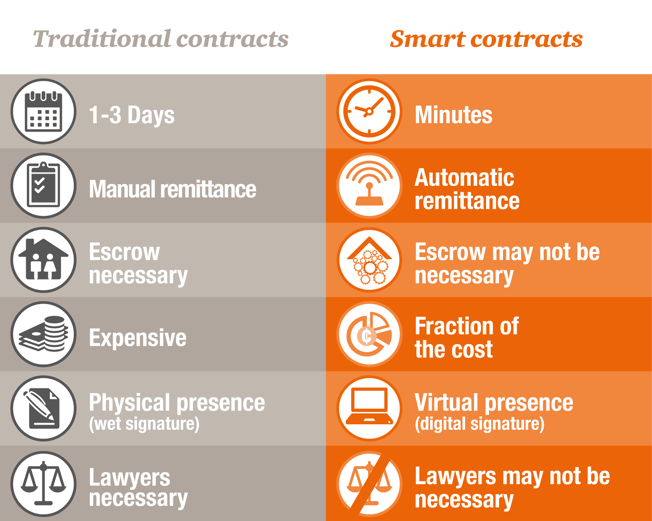

Smart contract

Il principale “attore” che rende possibile tutto questo sono gli smart contracts, cioè i contratti assicurativi tradotti in linguaggio di programmazione, in modo da poter essere applicati nella propria forma, senza lasciare spazio a dubbi sull’interpretazione, in caso di sinistro.

In questo modo quando si verifica una condizione, che per contratto è evidenziata come sinistro, il programma si attiva in modo da verificare e provvedere all’eventuale indennizzo del sinistro.

Non è il classico caso

Appare chiaro in questi termini, quanto il caso dell’automazione dei sinistri non sia applicabile nel pieno della sua forma a quello che sono molti dei sinistri attuali, dove si necessita ancora di una perizia da parte del perito.

Questi casi diverranno implementabili a pieno, quando il processo della perizia diverrà automatizzato, un po’ come ha fatto Alibaba, introducendo il modulo di intelligenza artificiale per stimare i danni auto dalle fotografie in soli 6 secondi.

Dove si applica

Quindi ci potremmo chiedere quali sono i sinistri dove si può già applicare questa logica?

La risposta la troviamo, se pensiamo a quali sono ad oggi i casi dove è già possibile far svolgere tutto ad un computer, senza bisogno di sviluppare particolari tecnologie o inventare nulla di nuovo.

Prendiamo ad esempio le assicurazioni sul credito commerciale, che banalmente sono quelle assicurazioni che coprono l’insolvenza sul pagamento di una fattura da parte del debitore nei confronti del creditore.

In questo caso tutte le letture dei tempi trascorsi (compresa la franchigia temporale), oltre a tutte le verifiche sulle condizioni contrattuali, possono banalmente essere eseguite da un software, il quale attiva il passaggio di denaro dalla compagnia all’assicurato (indennizzo), una volta che ha verificato tutti i termini del contratto (il quale è stato precedentemente trascritto in linguaggio di programmazione).

Prendendo questo esempio come centrale, possiamo capire gli altri eventuali e possibili campi di applicazione, riflettendo in tutti quegli specifici casi dove non è necessario l’intervento di un perito, ma il controllo può essere automatizzato.

Il futuro

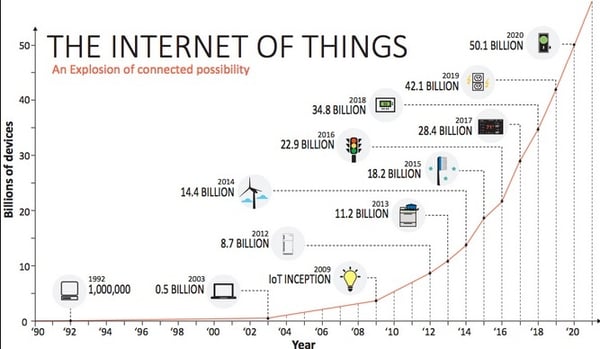

Nei miei articoli ho spesso parlato delle tecnologie IoT, cioè “le cose connesse ad internet”. Bene, se pensiamo a tutte le cose che saranno connesse alla rete dei prossimi 5 o 10 anni ci rendiamo conto di come tutto o quasi, sarà tracciato (si “spera” in maniera protetta).

In questo modo, sarà per esempio possibile conoscere effettivamente i danni che vi sono stati in occasione di sfortunati eventi catastrofali, sarà possibile conoscere con anticipo le stime sull’ammontare dei danni provocati da un’inondazione o comunque un evento eccezionale in una zona. Queste informazioni, se vengono trasmesse su registri blockchain, hanno il potenziale per essere oltre che più sicure, anche maggiormente tracciabili in tempo reale.

Quanto manca

Per arrivare ad un utilizzo della blockchain a pieno titolo nel settore dei sinistri assicurativi, manca sicuramente ancora del tempo. Poichè è vero che sempre più cose sono connesse alla rete, ma è anche vero che nel caso ad esempio di un evento eccezionale la rete internet può essere messa “a terra”.

Dall’altra parte abbiamo visto con la copertura del credito commerciale, un chiaro esempio di applicabilità all’istante di smart contract su blockchain.

Conclusioni

Sentiamo spesso parlare di criptovalute associate alla parola blockchain,ma la verità è che questo è molto di più. Le criptovalute sono solo una possibile applicazione della blockchain, che come abbiamo visto nel settore dei sinistri può portare un enorme beneficio, sia in termini di costi che in termini di sicurezza delle informazioni.

Oltretutto è anche una maggiore sicurezza sull’applicabilità del contratto nella sua forma, bypassando le possibili forme di influenza a cui un essere umano può essere soggetto.

Abbiamo anche visto che ad oggi sono presenti dei limiti e proprio per questo personalmente ritengo che adesso possa essere la fase di formazione e sperimentazione. Molte compagnie stanno già facendo “cose” su questo, per ciò è ancora più importante che a cascata tutti si inizino a documentarsi, senza aspettare a quando sarà tutto presente.

Vi lascio con una frase suggestiva sull’importanza della conoscenza:

“Cerchiamo di non guardarci indietro con rabbia o in avanti con paura, ma intorno con consapevolezza.” J. Thurber

Spero di avervi fornito le basi ed elementi utili per approfondire questo tema delle assicurazioni su blockchain. In ogni caso se vi è piaciuto l’articolo vi aspetto con il tema della prossima settimana sulla blockchain, ma intanto possiamo rimanere in contatto per i successivi articoli o confrontarci con qualche tema che vi interessa, sul nostro gruppo Slack di DBB o anche sulla mia pagina Linkedin.

A presto! Ciao!