Area Riservata

Area Riservata

Quante volte hai avuto il dubbio, che il mondo in cui la tua organizzazione acquisisca le informazioni sul rischio da assicurare, non sia proprio così efficiente? Quanto pensi che il tuo cliente sia trasparente agli occhi della società assicuratrice? E quanto pensi che la tua organizzazione sia trasparente agli occhi del cliente?

Tutte riflessioni che probabilmente ti sarai posto tu come se le saranno poste altri nella tua stessa posizione. L’efficacia sta nel riuscire a trovare soluzioni interessanti per la tua organizzazione; quindi dato che l’articolo di oggi è incentrato su blockchain, vale la pena chiedersi:

“può questo strumento aiutarmi ad aumentare la sicurezza delle informazioni nella mia organizzazione, magari risparmiando anche del denaro e riuscendo ad apparire più trasparente agli occhi del mio assicurato?”

Ciao e bentornato con l’appuntamento di ogni venerdì tra il mondo delle assicurazioni e il futuro. Io mi chiamo Michele Treglia ( mi occupo di Insurtech ) e questo è il blog DBB, per la trasmissione della metodologia Digital Building Blocks nelle diverse industry del mercato.

Andiamo a rispondere alle tue domande, ma come ho già fatto negli altri 3 articoli, prima di questo voglio partire dalle definizioni, perchè so che sicuramente ne trarrai beneficio.

Se le hai già lette e capite nei precedenti articoli, puoi saltare questo breve “paragrafo” e andare subito a quello dopo…

Definizioni

Se sei qui probabilmente è perché ancora non ti è chiaro qualcosa, quindi magari ti posso consigliare di leggere questo articolo e poi iniziare a Googlare la parola Blockchain o leggerti gli altri n articoli che ho fatto, qui sul blog dbb o sul mio profilo linkedin.

Partire dalle definizione, perché con le definizioni, un manager può capire quali sono i vantaggi di una tecnologia e quindi iniziare a capire se quei vantaggi siano in qualche modo soluzioni ad alcuni suoi “problemi”.

Partiamo quindi ragionando sulla definizione semplificata di blockchain:

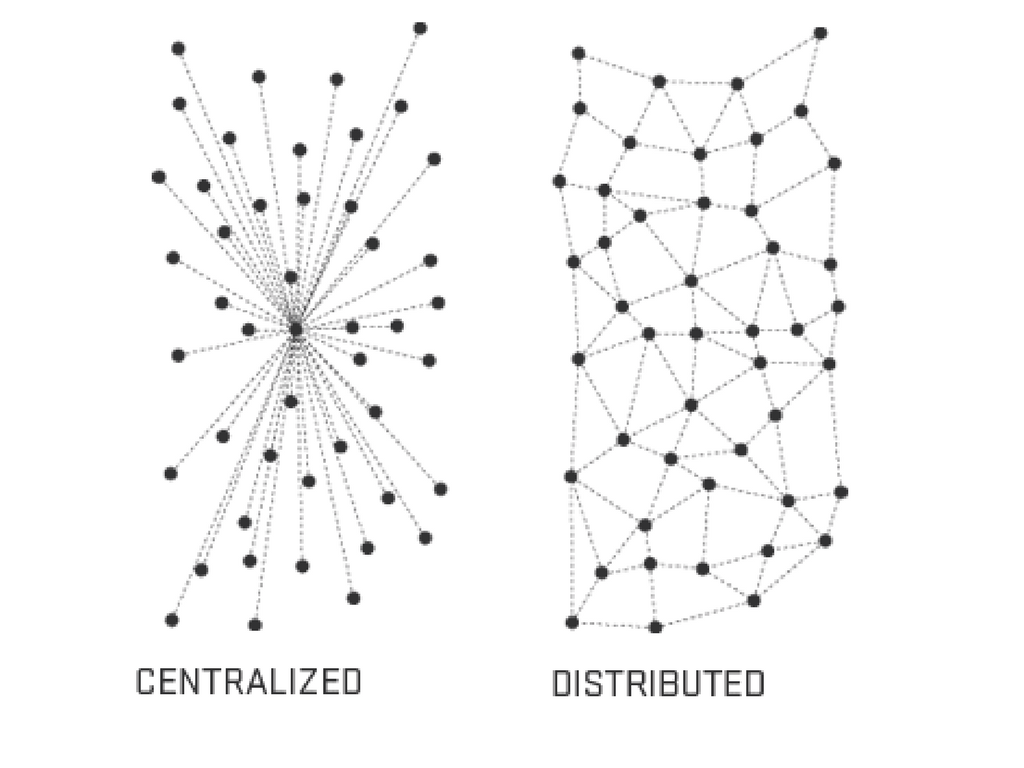

“La Blockchain è un registro (tipo quello cartaceo ma digitale) che è distribuito ugualmente allo stesso modo tra tutti i nodi (computer in generale) che fanno parte della rete blockchain. Questi registri hanno un sistema di protezione delle informazioni difficilmente bypassabile (la difficoltà è proporzionale con il numero dei nodi di cui è composta la rete). In questo modo è possibile verificare un’informazione, non più rivolgendosi ad una terza parte che detiene l’informazione originale (Es. istituzione), ma bensì partendo dall’assunto che quell’informazione è vera se è scritta in tutti i registri all’interno della rete...”

A questo, aggiungiamoci la definizione semplificata di smart contract:

“Gli smart contracts utilizzati sulla rete blockchain, sono particolari tipi di contratti che vengono scritti in linguaggio di codice. Nel particolare caso dei contratti assicurativi, potrebbero essere i contratti stessi trascritti in linguaggio di programmazione, in modo tale che l’attivazione di una particolare clausola del contratto si avrebbe in automatico nel caso in cui si verifichi una determinata condizione. Inoltre gli smart contract hanno il vantaggio di non dover essere interpretati da un perito o da una terza parte, ma la sua interpretazione è scritta (sotto forma di algoritmo) al momento in cui il contratto viene redatto...”

Partendo da queste due definizioni semplificate, che non vogliono scendere in tecnicismi, è possibile capire quali vantaggi la tua compagnia può trarne.

La Trasparenza come Vantaggio

Quanto ritieni che la trasparenza sia aumentata di importanza da 10 anni a questa parte?

Quando ti parlo di trasparenza in ambito assicurativo, mi riferisco sia a quella lato assicurato che a quella lato assicuratore. Al fatto cioè che l’assicurato possa in ogni istante avere il controllo visivo di quello che sta accadendo ad esempio su un suo sinistro, oppure l’assicuratore possa visionare in piena trasparenza i sinistri precedenti avuti da un soggetto, inteso come persona fisica o come bene in un ramo come può essere quello property.

E’ vero che oggi l’assicurato è abituato - grazie al mondo internet - ad una maggiore trasparenza delle informazioni. Ma non scordiamoci che anche l’assicuratore (inteso come società assicuratrice) deve beneficiare di questo vantaggio e poter accedere a quelle che sono le informazioni dell’assicurato.

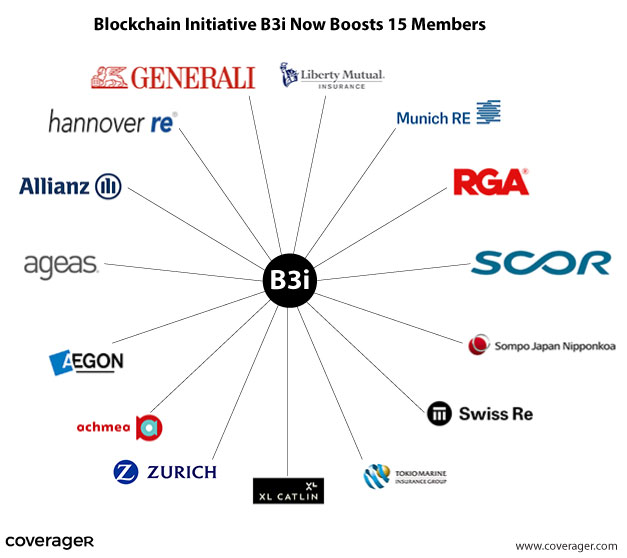

Ebbene, avere tutto questo su un registro blockchain distribuito, abilita la Compagnia a conoscere i sinistri che precedentemente vi sono stati su un’abitazione e quindi ad aggiustare il premio in maniera proporzionale al reale rischio. Quando leggerai il paragrafo dove ti parlo della “B3i”, immaginati tutto questo tra compagnie, quindi incomincia a ragionare in termini globali e non solo sulla tua organizzazione.

La Sicurezza come Asset

Sempre legato alla trasparenza c’è il fattore sicurezza. In particolare quando ci riferiamo alla blockchain, la definizione di “registro condiviso” e immodificabile da una terza parte (male intenzionata), fa si che quella trasparenza sulle informazioni di cui parlavamo prima rimanga su base dati “veri”.

Più nello specifico se fai riferimento alla persona da assicurare, per sicurezza della trasparenza si intende che questa persona non possa modificare il suo storico sinistri o la sua identità quando passa da una compagnia all’altra, perché questo è già condiviso tra la rete di compagnie. Un po’ come il database ANIA RCA, ma non in mano ad una terza parte bensì condiviso (da centralizzato a distribuito).

Come abbiamo già accennato nella definizione di smart contract ed in parte quando abbiamo parlato di trasparenza, puoi capire come la blockchain si presti bene ad accertare l’interpretazione del contratto assicurativo. In quanto non si necessita più di una terza parte imparziale (il perito), ma è possibile automatizzare il processo della perizia, decidendo a priori come la forma del contratto deve essere applicata.

Lato assicurato invece, la blockchain abilita certamente la possibilità di portare all’estinzione le polizze fantasma, in quanto la veridicità del contratto di assicurazione stipulato è verificata dalla rete.

Come trarre vantaggio? B3i

Probabilmente conoscerai la B3i “Blockchain Insurance Industry Initiative B3i”, alla quale ultimamente si sono aggiunte altre compagnie tra cui UnipolSai e che mette insieme diverse società assicuratrici con lo scopo di poter sviluppare al meglio, su logica Blockchain, l’infrastruttura di scambio delle informazioni contenute nei contratti tra le compagnie aderenti e “studiare” altre possibili applicazioni di queste nuove logiche di processo e di distribuzione.

Senza dubbio la B3i conosce bene i vantaggi che abbiamo appena elencato, come conosce bene anche i limiti attuali di questa tecnologia. Ed è proprio questo che con altrettanta probabilità stanno capendo “cose” come ad esempio superare i limiti attuali di questa tecnologia per nuove scoprire nuove applicazioni.

Tornando a ragionare in termini di sicurezza delle informazioni, prova a pensare a quante informazioni al momento vengono richieste all’assicurato (come ad esempio il suo “storico” sinistri) e che invece potrebbero essere verificate a priori e con maggiore certezza e generando quindi trasparenza (involontaria) lato cliente.

Conclusioni

La Sicurezza delle informazioni e della veridicità di quelle informazioni è strategicamente importante per una società assicuratrice, che basa il proprio business proprio sul rischio, quindi sui dati e quindi a sua volta sulle informazioni.

Questo lega automaticamente tutta la parte legata alla trasparenza, come abbiamo già detto, sia lato assicurato che assicuratore. La Blockchain si presta bene a risolvere questi tipi di “problemi”, soprattutto se adottata da una rete di compagnie come è la B3i.

I limiti che questa tecnologia ha sono differenti, ma senza dubbio vale la pena approfondire per essere in grado di superarli e beneficiare di tutti i vantaggi - non indifferenti - che offre.

Con questo articolo mi auguro di avervi fornito le basi ed elementi utili per approfondire questo tema delle ASSICURAZIONI SU BLOCKCHAIN. In ogni caso se vi è piaciuto l’articolo, vi aspetto con il tema della prossima settimana sulla blockchain (sempre qui su dbb), ma intanto possiamo rimanere in contatto per i successivi articoli o confrontarci con qualche tema che vi interessa, sul nostro gruppo Slack di DBB o anche sulla mia pagina Linkedin.

A presto! Ciao!