Area Riservata

Area Riservata

Ciao e bentornato con l’appuntamento di ogni venerdì tra il mondo delle assicurazioni e il futuro. Io mi chiamo Michele Treglia ( mi occupo di Insurtech ) e questo è il blog DBB, per la trasmissione della metodologia Digital Building Blocks nelle diverse industry del mercato.

Oggi siamo alla seconda edizione delle sei, dove ti parlo delle Assicurazioni su Blockchain e di quali sono i possibili benefici nell’implementazione della blockchain nel settore assicurativo. In particolare oggi tratteremo il tema della disintermediazione, ma non per forza intesa come la fine di tutte le agenzia assicurative, piuttosto ci interessa capire al momento, quali sono i vantaggi nell’utilizzo di questo “nuovo” modo di distribuire le informazioni.

Infatti il topic è iniziato con l’individuazione di 6 macroaree nell’industria assicurativa, dove la blockchain impatterà maggiormente e senza dubbio tra queste , c’è anche la parte legata alla perdita dell’obbligatorietà di riferirsi ad un intermediario (qualunque esso sia) per poter verificare delle informazioni (anche per definizione stessa di blockchain).

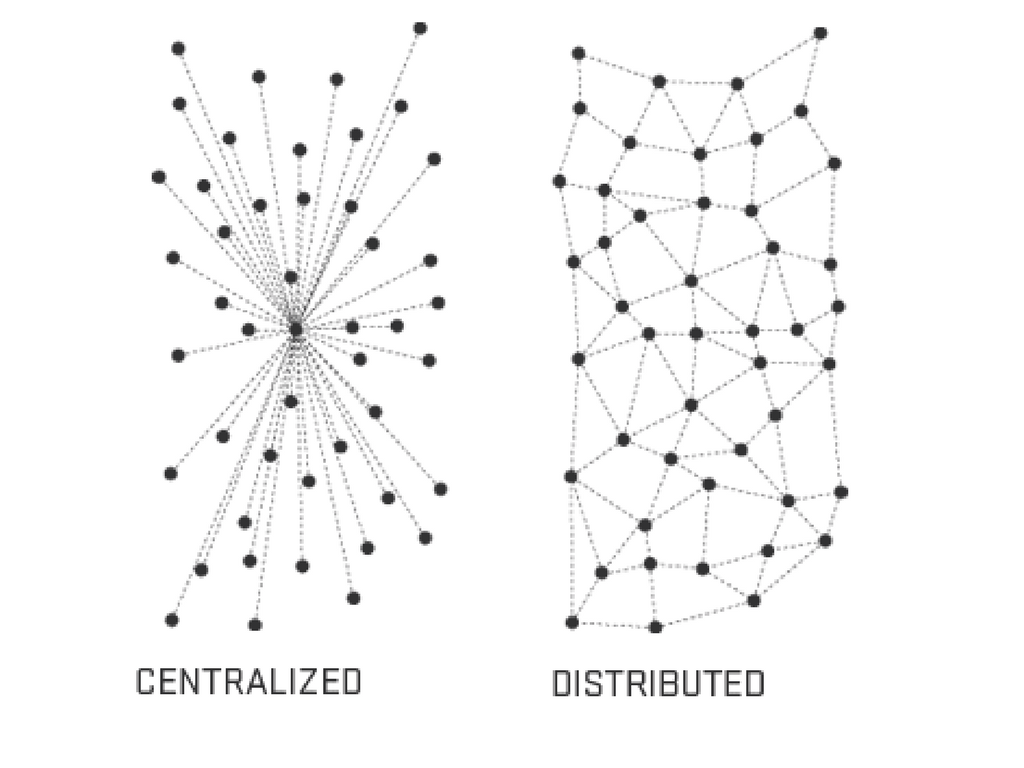

Perchè si parla di disintermediazione

Iniziamo a capirlo, ragionando sul fatto che la blockchain è un registro di informazioni condiviso, in modo uguale, tra tutti gli appartenenti alla “rete blockchain”, quindi più semplicemente puoi pensarla come un modo nuovo di distribuire le informazioni.

Fino ad oggi, per verificare delle informazioni (come ad esempio l’identità di una persona o l’effettiva solvibilità economica di una società o mille altri casi simili), sei stato abituato a fare affidamento ad una terza parte, che ti facesse da garante su quella precisa informazione che cercavi di verificare. Una terza parte che ti garantisse che quell’informazione fosse vera.

Nel mondo di oggi però, dove la parola condivisione è una tra le più inflazionate e sentite nel tessuto sociale, nasce un nuovo modo di verificare quelle informazioni di cui si parlava. Questo nuovo modo è possibile proprio attraverso l’utilizzo di questi registri blockchain, distribuiti tra gli appartenenti alla rete e quindi condivisi e in maniera trasparente e da tutti verificabili.

Puoi capire quindi, come si sta andando verso un abbandono della vecchia logica di affidarci ad una terza parte che faccia da garante. La domanda a questo punto sorge spontanea :

“perchè dovremmo migrare verso questa nuova logica?”

I benefici del “nuovo approccio”

Come sempre quello che mi interessa, è che riusciamo a capire i possibili benefici ragionando sulle singole logiche. Quindi prova ad immaginarti di avere un registro delle informazioni distribuito e protetto (ci basti anche sapere che la protezione è data dalla “blindatura” delle informazioni con chiavi criptografiche), quali possono essere i vantaggi di una cosa del genere?

Pensa proprio al fatto che essendo queste informazioni distribuite, non c'è più necessità di chiedere a qualcun’altro (terza parte) che ti verifichi l’informazione che cerchi, perchè la sua veridicità è data proprio dal fatto che tutti all’interno della rete ti confermano “quella cosa”.

Capisci quindi, che al venir meno di questa necessità, si genera un vantaggio in termini di rapidità, ma non solo perché il vantaggio è anche in termini di trasparenza delle informazioni e accessibilità da parte dei nodi collegati alla rete.

Parlando di rapidità dell’accesso all’informazione, possiamo andare sulle sottostanti. Pensa che oggi, nel caso tu voglia accedere a delle informazioni per compiere un’operazione, come ad esempio l’invio di un bonifico bancario, sei costretto ad aspettare dei tempi “lunghi” perché la terza parte deve dare conferma della disponibilità e verificare altre cose come codici iban etc...

Se noi però bypassiamo questo step (richiesta di conferma dell’informazione ad un terzo) , allora i tempi saranno quasi immediati; inoltre queste informazioni non saranno modificabili (dal semplice boicottaggio di dati appartenenti al terzo), in seguito al fatto che il registro è distribuito in egual misura tra tutti i nodi appartenenti alla rete (quindi è difficoltoso accedere a centinaia di migliaia di registri contemporaneamente per di più criptati).

Questo, lascia spazio all’immaginazione sul beneficio che ne può trarre il consumatore finale, quindi l'utente che poi andrà ad assicurarsi e la Compagnia che farà uso in futuro di questa logica di distribuzione.

Esempio per capire

Nel settore assicurativo puoi pensare per esempio a tutta la parte legata ai prodotti finanziari come ad esempio i PAC. Passando ad una distribuzione di questi prodotti su logica blockchain, eliminiamo la possibilità che le informazioni sull’effettivo versamento di una quota, vengano modificate illegalmente da un infiltrato nel database centralizzato (in possesso ad una terza parte). In questo modo si garantisce una maggiore trasparenza al cliente e di rimbalzo si acquista fiducia nei suoi confronti.

Inoltre la Compagnia si garantisce un maggiore controllo su tutte le operazioni che vengono effettuate.

Win Win

Da quello che abbiamo detto, appare chiaro come si tratti di un “gioco” win win, cioè un nuovo modello nel quale entrambe le parti in gioco vincono, come in questo preciso caso quello che succede è che l'assicurato ne trae beneficio da un certo punto di vista e la Compagnia da un altro.

Attenzione non stiamo parlando dell'immediato futuro da qui a un anno, ma è anche vero che alla velocità di crociera con la quale ci avviciniamo al progresso, non è neanche detto che sia poi così lontano.

Personalmente ritengo che tu debba cogliere l’occasione di “non maturità” della cosa e avvantagiarti iniziando a studiare adesso questo fenomeno, perché molto probabilmente ci saranno dei risvolti che ad oggi non sono facilmente comprensibili e non è detto che siano per forza degli svantaggi.

Piuttosto potrebbero essere anche delle opportunità, in ogni caso conviene prendere atto di quello che sta accadendo e ragionare su come poter trarne beneficio o anticipare in qualche modo il mercato.

Conclusioni

L’opportunità è presente e reale per chi decide di fare il primo passo.

Le applicazioni nel mondo assicurativo sono molte e la disintermediazione è sicuramente una delle più interessanti soprattutto perchè è proprio uno dei fondamenti della blockchain stessa. Il fatto è che il precursore delle applicazioni di questa nuova logica in campo assicurativo, sarà con molta probabilità proprio chi vive già all’interno delle vecchie logiche e quindi riconosce subito quali potrebbero essere i benefici di tutto questo.

Ribadisco la frase con cui vi ho lasciato nell’ultimo articolo. Un aforisma suggestivo sull’importanza della conoscenza:

“Cerchiamo di non guardarci indietro con rabbia o in avanti con paura, ma intorno con consapevolezza.” J. Thurber

Spero di avervi fornito le basi ed elementi utili per approfondire questo tema delle ASSICURAZIONI SU BLOCKCHAIN. In ogni caso se vi è piaciuto l’articolo, vi aspetto con il tema della prossima settimana sulla blockchain (sempre qui su dbb), ma intanto possiamo rimanere in contatto per i successivi articoli o confrontarci con qualche tema che vi interessa, sul nostro gruppo Slack di DBB o anche sulla mia pagina Linkedin.

A quasi dimenticavo di dirvi che prossimamente, qui su dbb verrà pubblicato (scaricabile gratis) un ebook che ho scritto a proposito della trasformazione nel mondo delle assicurazioni.. Stay Tuned!

A presto! Ciao!